サワディーカップ!

”生涯現役”を自分に宣言しているシニアライフのビギナー(65歳)です。

生涯現役でいたい理由ですが、何かしら自分の存在価値を確認する為にも、何らかの形で社会と関わっていることが重要だと思うからですが、ここで”現役”とは、あくまでも自分の価値を認めて貰った分の報酬が頂ける状態のことと定義しています。

ですから、1000円分の価値しか提供出来ない時は、当たり前ですが、貰える報酬は1000円です。

ただ1000円の価値と思っていたのに1500円貰えたら士気は一気に上がりますし励みになります!

些細なことでも、そこが現役で居ることの醍醐味だと思います。

昨日、ヤフーニュースにこんな記事がありましたので記録です。

「何歳まで仕事したいか」調査、7割超が「61歳以上も働く」…年金額減らぬよう「就業時間調整※1」44%(配信).

.

※1 このカラクリについては日本年金機構が分かり易く解説しています→ 働きながら年金を受給する方へ。

要は、老齢厚生年金と給与の合計が1月あたり48万円(令和5年度の支給停止調整額)を超える場合は特別支給の老齢厚生年金または老齢厚生年金の一部または全部が支給停止になると言うシステムです。

【以下、抜粋です】

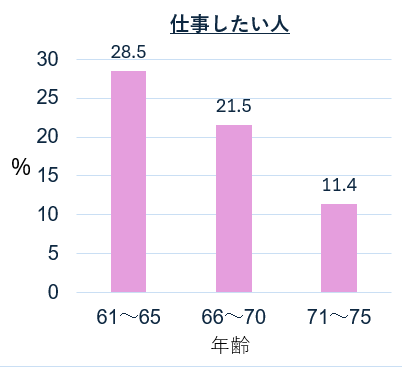

内閣府は、「生活設計と年金に関する世論調査」の結果を発表した。何歳まで仕事をしたいか尋ねたところ、「61歳以上」と答えた人が71・1%に上った。

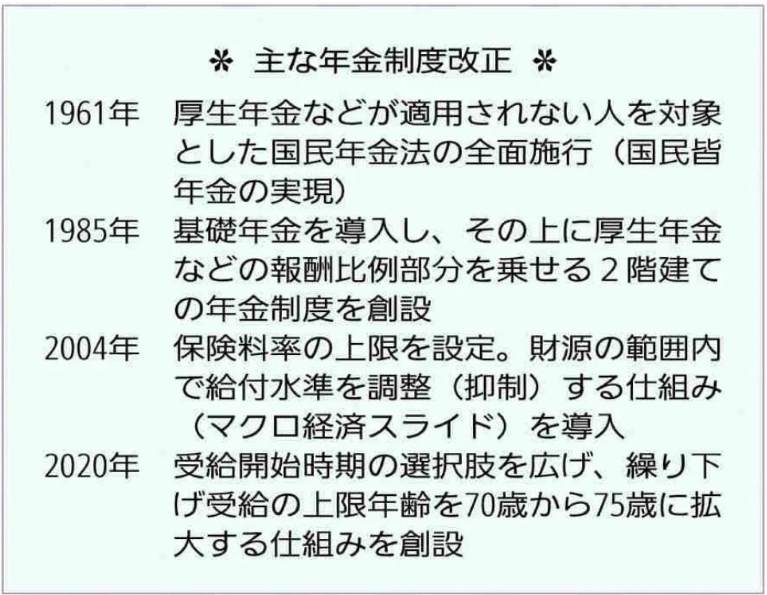

就労期間の延長を希望する人が多い実態が浮き彫りとなった。 【一覧表】主な年金制度改正…1961~2020年 ※2

内訳は、

- 「61~65歳」が28・5%と最多で、

- 「66~70歳」(21・5%)、

- 「71~75歳」(11・4%)

の順。

その年齢まで働きたい理由を複数回答で聞いたところ、「生活の糧を得るため」が75・2%と最も多かった。

就労で一定の収入がある場合、在職老齢年金制度により、厚生年金が減額される。

厚生年金を受け取る年齢になった時の働き方については、「年金額が減らないように、就業時間を調整しながら会社などで働く」が44・4%に上った。

今年は、公的年金の財政を5年に1回点検する「財政検証」が行われる。

高齢者の就労を促す制度改正が論点となっており、政府は調査結果を踏まえて、検討を進める。

(調査は昨年11~12月、18歳以上の5000人を対象に郵送で実施し、有効回収数は2833人だった)

※2 年金の歴史です。

私が生まれた1959年は、まだ国民年金法はなかった💦

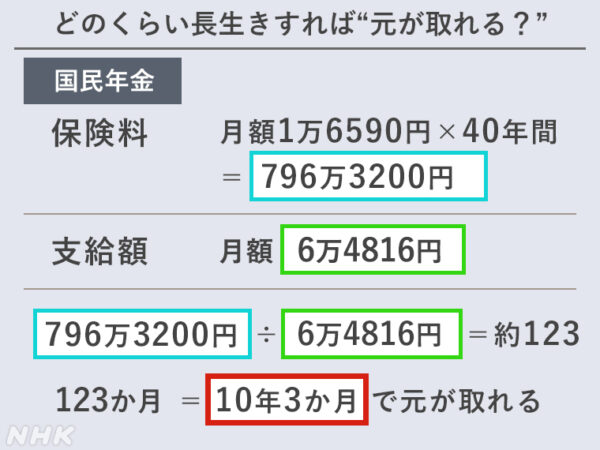

現役のときに支払った年金保険料の分を、果たして、受け取れるのかと心配している人もいるのではないだろうか。いったいどのくらい長生きすれば“元が取れる”のか。→ NHK政治マガジン

国民年金の場合、2022年度の保険料は、1か月あたり1万6590円。 これを単純に40年間(=480か月間)全て納めたとすれば、支払う保険料の総額は796万3200円となる。 これに対し、2022年度、65歳から受け取る場合の支給額は、1か月あたり6万4816円。 支払う保険料の総額を1か月あたりの支給額で割ると、123か月、つまり10年3か月で“元が取れる”。75歳3か月になった段階で支払った分が受け取れる計算だ。

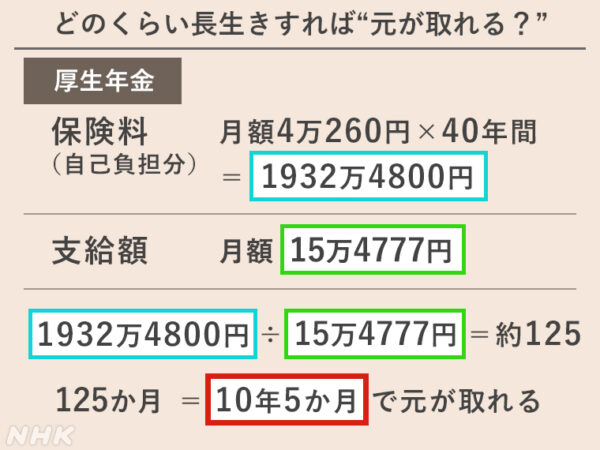

一方の厚生年金の場合、先ほどの平均的な収入があった会社員の夫を例にとると、保険料の自己負担分は、1か月あたり4万260円。 これを40年間(=480か月間)納めたとすれば、支払う保険料の総額は1932万4800円。 これに対し、65歳から受け取る場合の支給額は15万4777円。 同じように計算した結果、125か月、つまり10年5か月で”元が取れる”ことになる。75歳5か月まで生きていれば“元が取れる”。

出典;NHK政治マガジン

年金の仕組み、税金、保険、どれも複雑で分かりにくいですが、今まで会社任せにしていた反省も踏まえしっかり勉強したいと思います。

アイキャッチ画像は早朝ウォーキングのMorning glowです。

それでは明日も良い日でありますよう!

Have a Nice Day!