私は基本的に、予備がないと不安になる性分でして、例えば歯磨き粉、シェービングフォーム、マヨネーズ、辛子、トイレットペーパー等々、常に予備をストックしています。(妻は予備には無頓着で、刺身を前にワサビを全速力で買いに行くタイプですが💦 ←まぁそこが可愛いところですが💛)

これらは日常的に使う消耗品なので災害時のことも考えれば予備をストックする意図は理解の範囲ですね。

ところが、これがお金となると、しかも何十年も先のことを想定した場合、

- どれくらいのお金が最低限必要で(正味)、

- 不安を取り除く為に、どれくらいの余裕が必要か(予備)

と考え始めると、あっという間に途方に暮れてしまいますね。。。

基本的には、(収入 – 支出) が絶えずプラス側になるように頑張る訳ですが、時には大きな出費もあるでしょうかから、連続してプラス達成は現実的には難しいと思います。

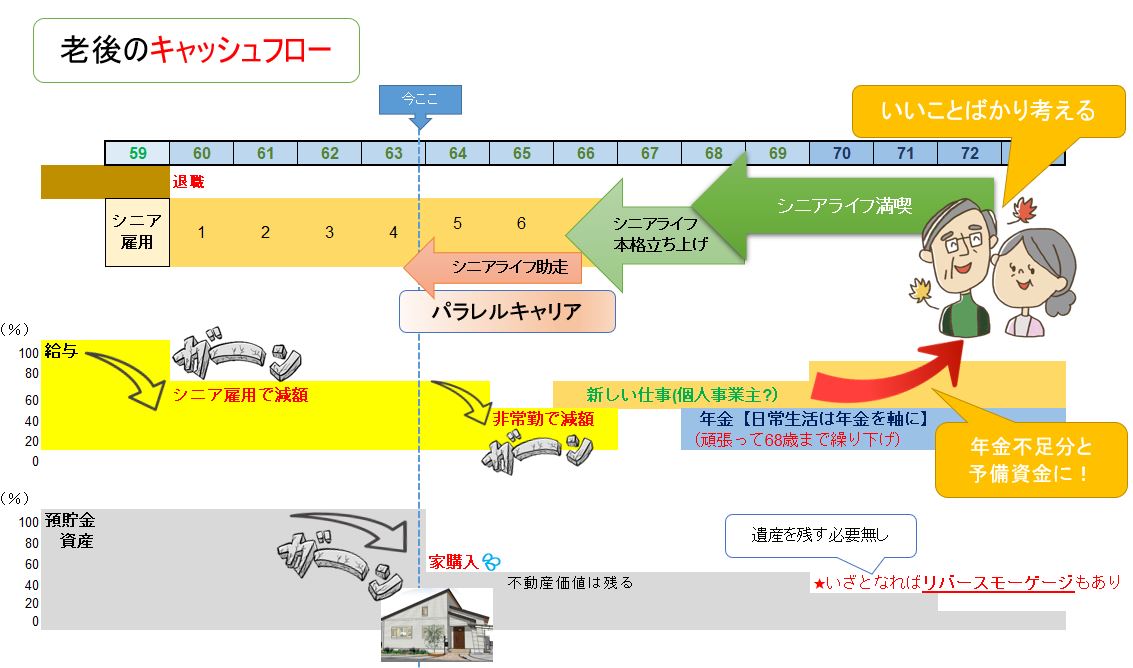

私は、お金の話しは全く得意ではないので、代わりに私が思うイメージだけ下図に表現してみました。結局『なんと楽観的な奴だ?』と思われるかも知れませんね💦

↓このスケッチは、『60歳目前の悶絶💦』で使ったものをリサイクルし改造したものです。

年満あたりから何度か『ガーン!』に遭遇しました。

- シニア雇用で収入が7割以下になった時、

- ねんきんネットを開設して受け取り予定額を見た時、

- ねんきんネットでシミュレーションしていたら65歳以降も働いたら厚生年金受給額が減ることを知った時(まぁ考えようですね)

- シニア雇用を65歳以降も続けたら給料は更に2割減に、

- 家を建てたらめちゃ予算オーバー(外構も💦)←完成度上げるべく気合入れ過ぎ?

しかし、それらを払拭すべく、パラレルキャリアのフェーズを経て、楽しいシニアライフが待っていると思い込むことにしています。

↓【石橋を叩いたキャッシュフロー計画】

これは時間をかけてしっかりやるべきだと思います。

ポイント;

- 年金などほぼ確定しているもの以外の収入は少なめに、

- 不意の出費も考慮して支出は多めに!

要は、悲観的な計画にしておきます(←谷底から這い上がるイメージ)

頑張って改善出来たら、それは励みとなり『もっと頑張って稼ごう!もっとしっかり節約しよう!』などモチベーションに繋がります。

逆に、計画を楽観的に立ててしまうとKPIはいつもネガティブで敗北感と共に心が荒みます💦

また、このキャッシュフローの状況は、定期的に監視してアップデートすることが肝要です。

あくまでも計画は厳しめに!

最大の危険は、目標が高すぎて実現できないことではなく、目標が低すぎてそれを実現してしまうことだ(ミケランジェロ)

ご自身のライフプランをより具体的にイメージするため、まずワークシート型ツールで家計の現状を整理、把握してみましょう。次に、ライフイベントをイメージして、将来の家計がどうなるのかもチェックしてみましょう。

【to be continued】

ですから『貧乏』って口にするとそうなります。

とても不思議だと思います。

会社の深刻なトラブル対策会議で『まぁいつか笑い話しになる』とちょっと和ませたら、急にみんなの脳がほぐれ期待以上の打開策が!翌日、お施主さんにお詫びに行ったところ”怪我の功名だね”と笑ってました。

私のキャッシュフロー計画書はあらゆる条件でシミュレーションを行っていますが、この不思議な理論を元に、老人ホームなどの施設の利用は敢えて(そうならない様に)考慮していません。

目指すは文字通り”終の住処”ですから♪微笑