サワデーカップ!

タイ在住32年になります、現役サラリーマンのシニアライフビギナーです。

タイでの生活も残り1週間になってしまいました(寂)

本帰国に際し、タイの銀行口座(SCB)をどうするか検討していたのですが、結論は、夫婦共に維持です!

以前の投稿で、”私の口座は解約”と報告しましたが、今日は訂正です_(._.)_

先々週まで、先月パスポートを更新したばかりの妻の口座のみ維持で、私の口座はクローズするつもりでしたが、やっぱり両方の口座維持となりました。

以下、今回の手続きについて纏めてみました。

先ずは手続きですが、先々週の妻の時と少し違います。

SIMは、一旦一ヶ月限定を購入しまして、20バーツを何回かトップアップして期間を増やすことにしました。

- 安い携帯電話を買う(Galaxyの新品3,200バーツ)

妻が買ったモデルと全く同じものにしました。

『マーブンクロンセンター(通称MBK)で中古買ったら?』との紹介もありましたが、保証も曖昧で、コピー商品だったら面倒だしやめました。 - プリペイドSIMを買う(Net一ヶ月有効の390バーツパッケージ)

Net無しのSIMは99バーツです。

.

. - 銀行口座をこのSIMの電話番号に紐付ける

銀行の方が全てやってくれました。30分くらいで手続き完了。 - SIMに20バーツを何度かトップアップする。

金額に関わらず一回のトップアップで一ヶ月延長できます。例えば、12回トップアップしたら、一年間SIMを確保できます。

早速延長しまして、今現在のSIMの有効期限は2027年3月です。 -

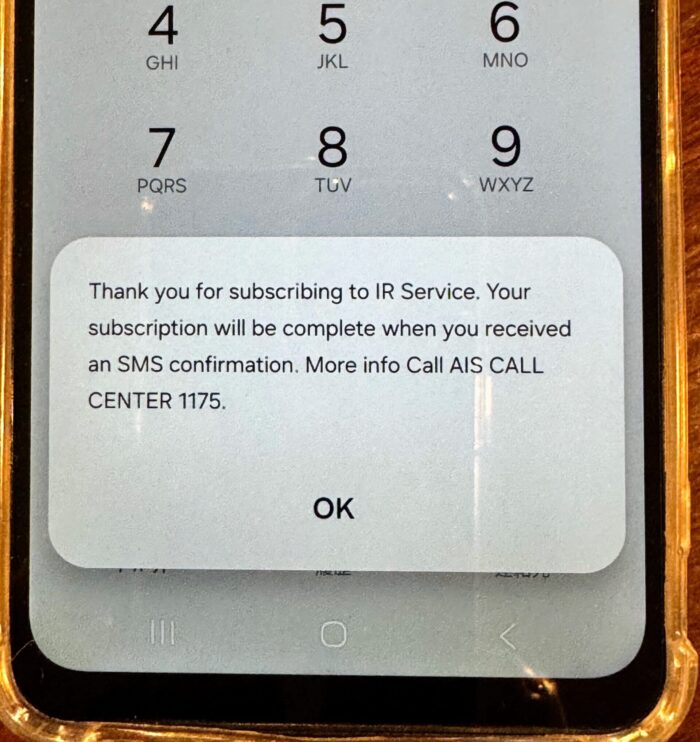

帰国する前に国際ローミングが必要。

電話をかけて音声を聞く必要はありません。スマートフォンの電話アプリ(ダイヤル画面)で以下の数字をそのまま入力して、発信ボタンを押します。*125*1#(最後にシャープを忘れずに)

処理が終わって、こう表示されればOK! 海外でSMSが受信できます。

これだけで「国際ローミングの申し込み」が完了。 しばらくすると、AISからタイ語(または英語)の完了通知SMSが届きます。

これにより、日本帰国後も、日本の携帯電話網(docomoやSoftBankなど)に自動で繋がり、SMSを受信できるようになる。 - タイに居る間は、今まで使っていた携帯(iPhone)もそのまま銀行と繋がっていますので、どちらの携帯も切り替えて使うことができます(同時にはアクセス不可)。

但し、iPhoneのような高機能機であれば一台の携帯にeSIMと物理SIMを併用させることも出来ます。今回は携帯を分けた場合です。

- 帰国もSIMが消滅しないよう定期的にTop-Upを継続する必要があります。

期限切れでSIMが失効すると、復活は難しいらしいです💦 - 残しておいた方がよい最低金額;

銀行の方から、『銀行には最低2001バーツ以上を維持しておいた方がよい』とアドバイスありました。2001バーツ入れておくことは、万が一日本で忙しくなって「1年間うっかり送金や操作を忘れてしまった」ときのための保険です。

2000バーツ以下の場合: 1年忘れると、毎月50バーツずつ減っていきます。

2001バーツ以上の場合: 1年忘れても、ルール上、手数料は引かれません。

今日は、口座をタイに残す為の手続きと、タイにあるお金の日本への送金でした。

まだ帰国まで光熱費その他の出費もありますので、取り敢えず、口座に残した金額は、妻も私も、それぞれ2万バーツ程です。

国際送金において世界中の銀行を特定するための8〜11桁の英数字コードで、BICコードとも呼ばれます。海外へお金を送る・受け取る際に、正しい銀行へ確実にお金を届けるために必須となる情報です。

例えば、私の日本の銀行は、みずほ銀行ですが、SWIFTコード(BICコード)は、主にMHCBJPJT(8桁)またはMHCBJPJTXXX(11桁)です。みずほ銀行

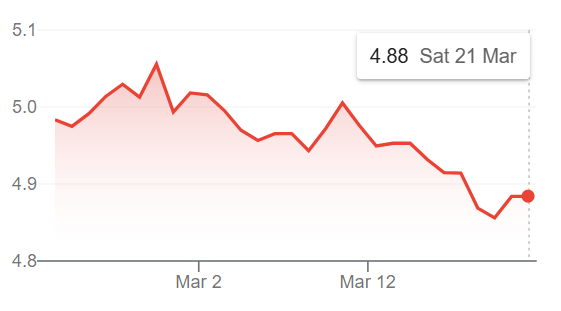

バーツ → 円の変換レートは、4.74円/バーツでした。

↓こちらは、ネットの為替情報です。バーツ安に傾き始めています💦

今回、1バーツあたり約 0.14円(約2.8%)の開きがありますが、これは一般的な商業銀行の海外送金における「為替スプレッド(手数料)」としては、決して珍しくない数値です。

30年もの間、SCB銀行には大変お世話になりました_(._.)_

為替には一喜一憂💦翻弄させられましたが、これも海外生活での運試しです(笑)

それでは、いい日でありますように!

Have a Nice Day!